地方政府债务是未来几年需关注的重点话题之一,他直接涉及的宏观策略问题包括:会不会爆发地方债务危机?会不会引发系统性信用风险?投资扩张还有多少空间?“国退民进”是否真的到来?延伸看还有:地价房价是否真的拐点?高利率是否再度来袭?地方政府债务风险是否会转嫁给其他部门?等等。

序列报告以事实、数据为依据,尝试回答上述问题。分析中我力求“概念定义准确、数据可靠、接近实务”,但难免挂万漏一,不足之处请朋友们不吝指教。

核心结论:

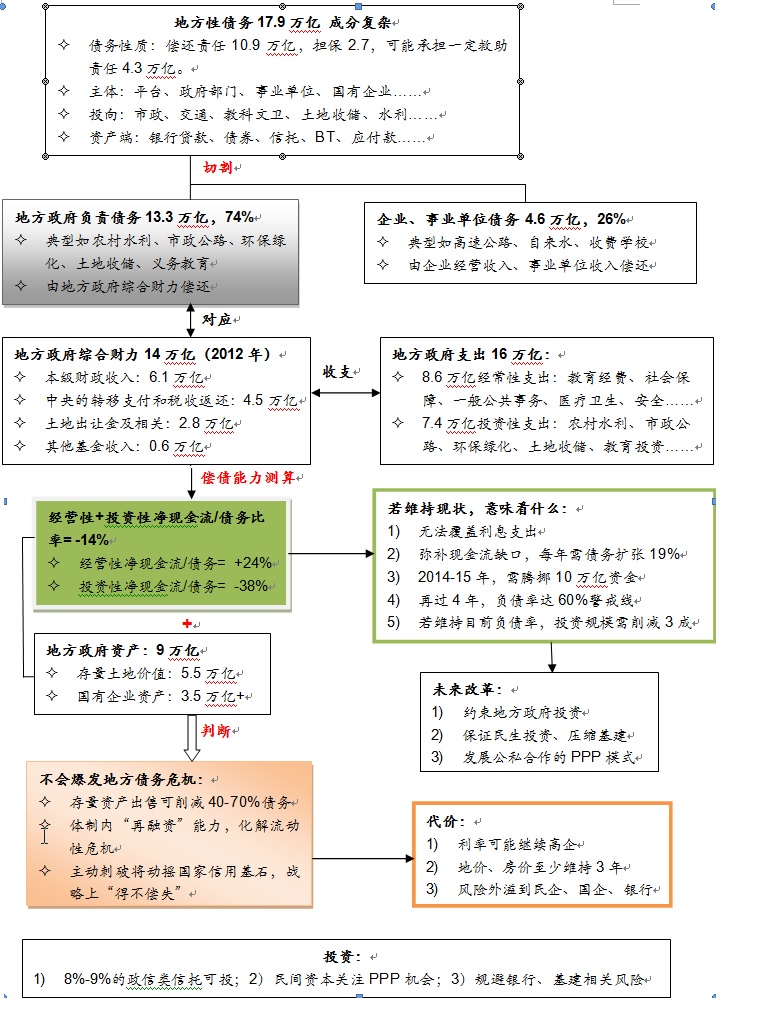

(点击可查看大图)

l 17.9万亿“地方政府性”债务,是宽口径概念,包括了企业、事业单位债务。以“投资项目是否产生现金流、谁来支配现金流”两原则界定,测得地方政府实际“负责债务”13.3万亿。2012年地方政府综合财力14万亿,支出16万亿,差额近2万亿,由此地方政府“经营+投资净现金流/债务”比率-14%。

l 这意味:1)地方政府非筹资净现金流无法覆盖利息;2)每年需债务扩张19%,以弥补净现金流缺口;3)2014-15年,地方政府约需腾挪10万亿资金;4)若不出售资产、不压缩投资,再过4年,负债率将达60%国际警戒线;5)若想维持目前负债率,地方政府投资规模需要削减3成。

l 未来改革方向:一是压缩地方政府基建投资;二是发展民间PPP模式。其背景是中国20年来的投融资模式变迁:“国企制造+财政拨款”→“政府基建+银行贷款” →“混合制投资+社会资金”。

l 但目前不会爆发地方债务危机,一是9万亿存量资产可削减70%债务;二是地方政府有强大的“再融资”能力。代价却是:1)利率可能继续高企,2)高房价、地价维持至少三年,3)风险外溢到民企、国企、银行。

l 投资观点:1)8%-9%的政府类信托可投,2)关注民间资本PPP机会,3)目前提防银行、基建相关风险。

为方便阅读,抓住重点,序列报告由三篇文章组成,三者是逐层推进关系。

² 第一篇(基础数据篇):《区别于17.9万亿的宽口径“地方政府性”债务,实际地方政府“负责债务”是13.3万亿》

² 第二篇(偿债能力篇):《地方政府“经营+投资净现金/债务”比率-14%,若不改变,再过4年,负债率将达60%警戒线》

² 第三篇(改革和投资篇):《不会爆发地方债务危机,源于9万亿存量资产和再融资能力,代价却是高利率、高房价、风险外溢》

以下为第一篇报告的正文

1、17.9万亿“地方政府性”债务,不完全是“政府负责”债务

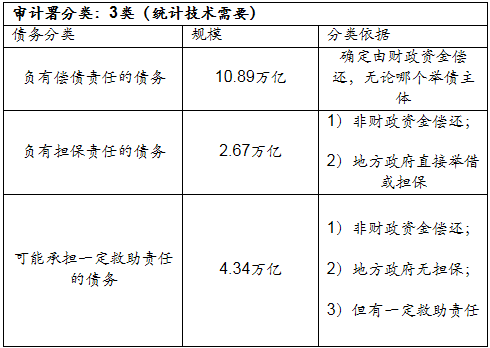

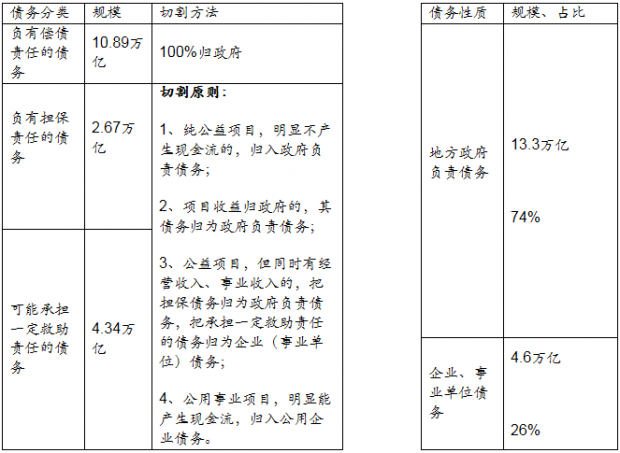

2013年末审计署发布政府性债务审计报告,截止2013年6月底,地方政府性债务17.9万亿,其中:负有“偿债责任”的债务10.89万亿元,占比61%;地方政府负有“担保责任”的或有债务2.67万亿元,占比15%;地方政府“可能承担一定救助责任”的或有债务4.34万亿元,占比24%。

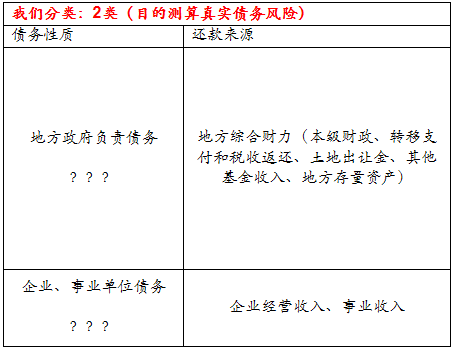

“地方政府性”债务和“地方政府负责”债务不是一回事。简单说,“政府负责”债务,就是最终要由地方综合财力(本级财政+转移支付+土地出让金+其他基金收入+国有资产出售)偿还的,即债务与政府财力是相对应的。而“地方政府性”债务范畴更广,他包括了企业、事业单位债务—可由企业经营收入、事业收入偿还。

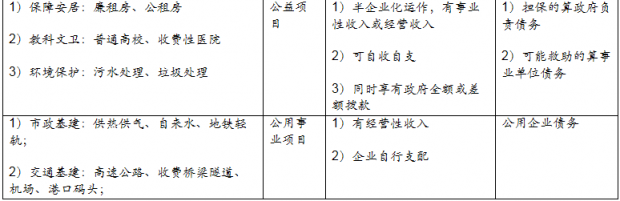

“政府负责”债务与企业、事业单位债务的区别,形象说明如下:

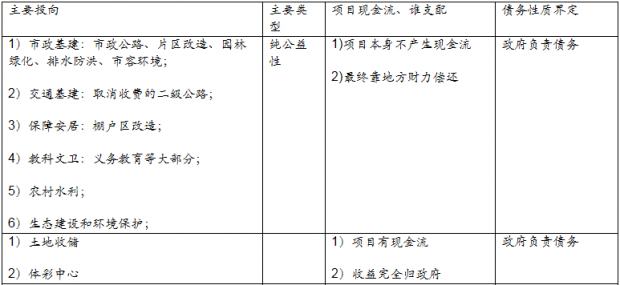

1)地方的两大类基建中:市政基建的市政道路、地铁轻轨、供水热电、自来水、污水处理;交通基建的高速公路、机场、码头等,除了市政道路不收费外,绝大部分基建项目本身能产生现金流。现行市场经济体制下,此类基建已是企业(国有企业)投资行为,债务属性算“企业债务”。政府本身不是投资主体,也不承担直接债务,只是在必要时候承担救助责任。

2)一些事业单位,如普通高校、收费性医院,本身有事业收入,且可以“自收自支”,其现金流能够偿还债务,从债务属性讲算“事业单位债务”。良性时可以做到不需要财政资金偿还,政府不承担直接债务,只是提供担保或在必要时承担救助责任。

3)平台公司的债务也不全是政府负责债务:事实上,平台公司首先是个企业,本身是有主营业务和现金流的,如城建(建筑收入)、交投(高速收费)、水投(自来水收费)、城投(土地开发收入)等。作为一个企业,依托资产负债表和现金流去融资,是属于正常的“企业债务”范畴。近年来,由于这些企业额外承担了替政府融资解困的职能,所以被冠以“平台”称号(最早起于2000年的苏州工业园区模式)。从债务属性讲,应该区分正常的“企业债务”和替政府融资的实质“政府负责”债务。

本文的任务就是在17.9万亿“地方政府性”债务中,切割出真实需要“政府负责”的债务。做到“地方政府负责”债务与“地方政府的综合财力”相对应,以便后续评估其偿债能力、债务风险。

2、审计署数据尚无法直接测算真实的“政府负责”债务规模

2013下半年,全国各地财政人员加班加点,完成了审计报告。报告呈现大量翔实数据,透明度很高。审计报告提供了债务支出投向、举债主体类别、到期分布等6个明细表。感谢他们付出的辛勤劳动。

本报告需要测算真实的“地方政府负责”债务规模。可惜审计报告尚不能直接得到结论,原因在于:

1)出于统计技术需要,担保债务是一种“形式界定”,即以“非财政支出+政府担保”标准来界定,“可能救助责任债务”也同样是一种形式界定。然而实务中,“担保形式”可能不改“政府实际承担”的本质,例如:不可变现的资产注入平台公司,以他融资,地方政府提供担保,但如果平台公司自身缺乏现金流,那么最终实际上仍需由地方政府买单。这意味着,我们不能把2.7万亿的担保债务、4.3万亿的可能救助责任债务简单直接剔除,而是需要继续甄别。

2)虽然审计报告提及“2007年以来,各年度全国政府负有担保责任的债务和可能承担一定救助责任的债务当年偿还本金中,由财政资金实际偿还的比率最高分别为19.13%和14.64%”。但我们亦不能由此推算地方政府最终“负责债务”,因为:19.13%是个“现金制”概念,并非“权责制”概念,打个比方,可能最终由政府承担的担保债务比例是50%,但由于借新还旧、转贷的操作,当年地方政府实际掏腰包19.13%即可。这19.3%不能代表最终政府要负责的比例。

以上表明,需要设计一个能够真实甄别“地方政府负责”债务的方法。

3、界定“政府负责”债务的两原则:投资项目是否产生现金流、谁支配现金流

我们认为:不管债务形式如何,从实务出发,如果投资项目没有现金流,最终需要由地方政府“买单”,那么就构成事实上的“政府负责”债务。如果项目现金流收益完全归政府支配,对应的也算“政府负责”债务。如果项目产生现金流,且由企业、事业单位支配,则算企业、事业单位债务。

那么实务中,如何甄别具体项目是否有现金流,谁有支配权呢?经过地方官员、城投高管的指点,并核对政府预算支出项目。大致可分为以下四类:

4、测算真实的“政府负责”债务13.3万亿元

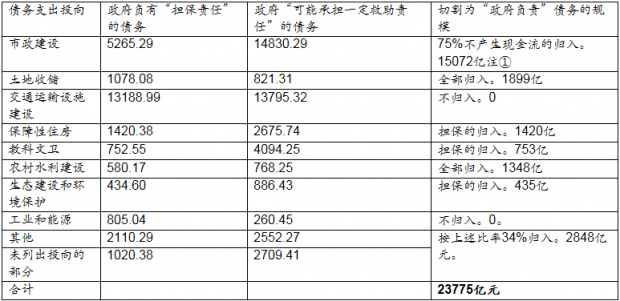

根据上述原则,我们把或有债务中的2.4万亿切割归为“政府负责”债务,加上原本的10.9万亿显性债务,测算“地方政府负责”的债务规模为13.3万亿。是17.9万亿地方性债务的74%。

补充明细如下:

注①:根据住房与城乡建设部数据,2007-12年期间,市政公用设施累计投资6.27万亿。

其中,能产生现金流的供水、燃气、集中供热、公共交通,累计投资1.55万亿,占比25%;不能产生现金流的道路桥梁、排水、防洪、园林绿化、市容环境卫生累计投资4.72万亿,占比75%。

5、一些说明:

1)界定了13.3万亿“政府负责”债务后,就把其与公用事业企业债务区分开来。如果还是笼统的用“地方政府性”债务,就容易重复计算,既把公用事业的债务当成企业债务计算一遍,又把其当成政府性债务计算一遍,容易造成宏观混淆。

2)界定了13.3万亿“政府负责”债务后,就能做到与地方政府的综合财力收入匹配,便于后续的偿债能力、债务风险分析。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}