-14%! 地方政府“经营+投资净现金/债务”比率。若不改变,再过4年负债率将达60%警戒线

地方政府债务是未来几年需关注的重点话题之一,他直接涉及的宏观策略问题包括:会不会爆发地方债务危机?会不会引发系统性信用风险?投资扩张还有多少空间?“国退民进”是否真的到来?延伸看还有:地价房价是否真的拐点?高利率是否再度来袭?地方政府债务风险是否会转嫁给其他部门?等等。

序列报告以事实、数据为依据,尝试回答上述问题。分析中我力求“概念定义准确、数据可靠、接近实务”,但难免挂万漏一,不足之处请朋友们不吝指教。

核心结论:

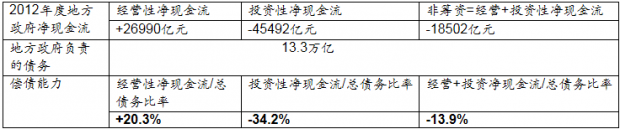

l 17.9万亿“地方政府性”债务,是宽口径概念,包括了企业、事业单位债务。以“投资项目是否产生现金流、谁来支配现金流”两原则界定,测得地方政府实际“负责债务”13.3万亿。2012年地方政府综合财力14万亿,支出16万亿,差额近2万亿,由此地方政府“经营+投资净现金流/债务”比率-14%。

l 这意味:1)地方政府非筹资净现金流无法覆盖利息;2)每年需债务扩张19%,以弥补净现金流缺口;3)2014-15年,地方政府约需腾挪10万亿资金;4)若不出售资产、不压缩投资,再过4年,负债率将达60%国际警戒线;5)若想维持目前负债率,地方政府投资规模需要削减3成。

l 未来改革方向:一是压缩地方政府基建投资;二是发展民间PPP模式。其背景是中国20年来的投融资模式变迁:“国企制造+财政拨款”→“政府基建+银行贷款” →“混合制投资+社会资金”。

l 但目前不会爆发地方债务危机,一是9万亿存量资产可削减70%债务;二是地方政府有强大的“再融资”能力。代价却是:1)利率可能继续高企,2)高房价、地价维持至少三年,3)风险外溢到民企、国企、银行。

l 投资观点:1)8%-9%的政府类信托可投,2)关注民间资本PPP机会,3)目前提防银行、基建相关风险。

为方便阅读,抓住重点,序列报告由三篇文章组成,三者是逐层推进关系。

² 第一篇(基础数据篇):《区别于17.9万亿的宽口径“地方政府性”债务,实际地方政府“负责债务”是13.3万亿》

² 第二篇(偿债能力篇):《-14%!地方政府“经营+投资净现金/债务”比率。若不改变,再过4年负债率将达60%警戒线》

² 第三篇(改革和投资篇):《不会爆发地方债务危机,源于9万亿存量资产和再融资能力,代价却是高利率、高房价、风险外溢》

以下为第二篇报告的正文

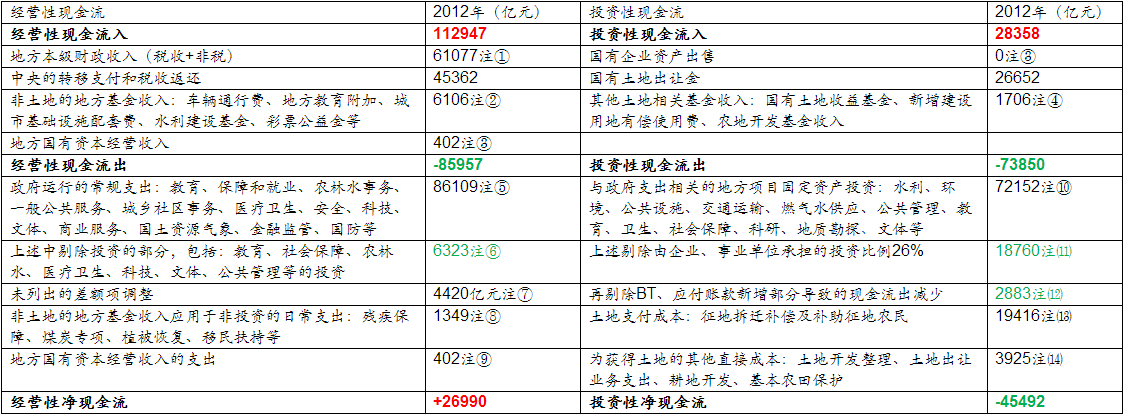

1、2012年地方政府综合财力14万亿,支出16万亿,差额近2万亿

上一篇报告测算地方政府“负责债务”13.3万亿,本文运用“净现金流/债务”比率,来评估其偿债能力。之所以采用现金流方法,一是因为地方政府很多基建资产不可变现,资产负债比不具现实意义,二是相较“GDP/债务”方法,现金流方法更能捕捉实际偿债能力。

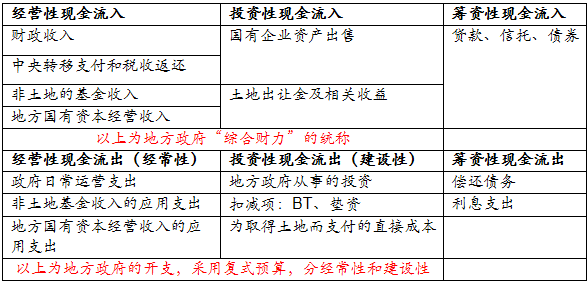

下表首先介绍地方政府的现金流量表:经营性、投资性、筹资性现金流。其中,经营性和投资性的现金流入,可视为地方政府的“综合财力”。支出方面,按照《国家预算管理条例》,采用“复式预算”,分为经常性和建设性两部分,对应的就是经营性现金流出和投资性现金流出。

在筹资方面,预算法规定经常性预算不打赤字,即不能“赤字货币化”,建设性支出可以依靠融资。地方官员常说的“财政管吃饭,建设靠融资”就是指这个意思。

经过计算,2012年度,地方政府综合财力14万亿略多,支出近16万亿,两者差额-1.85万亿。在16万亿的支出中,经营性支出8.6万亿,投资性支出7.4万亿。详见下表。

注①:2012年地方政府税收收入48592亿元,非税收入包括行政事业性收费:

学费、法院诉讼费等;专项收入:排污费、水资源费等;罚没收入:交通罚款、公安罚没等;其他收入如捐赠,非税预算数为12485亿元。数据来源财政部。

注②:没有实际数,采用2012年的预算数。数据来源财政部。

注③:2012年,国有资本经营收入预算数402亿元,其中有少许的地方国有资

本产权转让收入80亿元,道理上可归为投资性现金流入。但目前中国的地方政府未大规模出售国有资产,这里不单独列示了,不影响总体测算。数据来源财政部。

注④:该三项数据没有实际数,采用2012年预算数。实际结果应该差异不大,

因为类比国有土地出让金,2012年预算数25305亿元,实际数26652亿元,两者差异不大。数据来源财政部。

注⑤:2012年地方财政收入+中央转移支付和税收返还,实际数106439亿元。

2012年为地方财政支出预算总数105281亿元,两者相差1%。因此可借用支出预算来测算实际现金流出。地方财政支出预算共23个分类,其中与政府运行相关的常规支出,视为经营性现金流出,如教育、一般公共事务等,共计17项,他们合计占财政预算支出的80.9%。由此测得2012年他们的现金流出=106439*80.9%=86109亿元。这里认为这些支出都是100%支付,没有欠账。另外必须说明的是,交通运输、节能环保、资源勘探,视为纯粹投资活动的支出,不算日常经营支出内容,他们计入投资性现金流出的组成部分。数据来源财政部。

注⑥:上述17项常规运行支出中,教育、社会保障、农林水、医疗卫生、科技、

文体、公共管理这7类支出既包括日常经营性支出(如发教师工资),也包括投资性支出(如建学校),在计算经营性现金流时,应把投资性支出扣除。根据国际统计局数据,2012年地方项目投资中,涉及上述7项的投资总额为19759亿元。但是,这19759亿元的投资,资金来源包括4块:企业或事业单位承担的投资、地方政府基金性收入支出的、地方政府筹资、地方政府财政预算支出。只有最后一项才是此处的扣减项。我们借用交通运输的数据在做测算:国家统计局数据2012年交通运输的地方投资额24079亿元;财政部数据2012年地方政府用于交通运输的财政预算支出7790亿元,说明交通运输中,来自财政资金的占比为32%。交通运输在地方投资中占比较大,具有代表性,由此我们假设,上述7项投资也是按32%的比例财政出资,这样测算投资性现金流出=19759亿元*32%=6323亿元。至此,地方政府财政的经营性现金流出=86109-6323=79786亿元。

注⑦:在2012年地方财政预算中,有5.25%的金额未列明用途。根据上述已知

的经营性支出比例,做调整分配。经营性支出比例=79786亿元/(106439亿元*(1-5.25%))=79.1%。假设这5.25%未列明用途的资金,也按该比例做经营性支出。那么调整的经营性支出=106439*5.25%*79.1%=4420亿元。

注⑧:取自于2012年预算数。数据来源财政部。

注⑨:地方国有资本经营收入的应用支出也是402亿元,反映了“取自国企,用

于国企”,“平进平出”的现状。数据来源财政部。

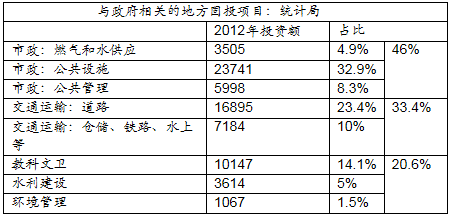

注⑩:缺乏与审计署报告债务投向直接匹配的投资数据。借用国家统计局分类,

地方项目固定资产投资,共有19个大类,其中与地方政府支出相关的有11个大类、子类:水利、环境、公共设施、交通运输、燃气水供应、公共管理、教育、卫生和社会保障、科研、地质勘探、文体。2012年他们的合计投资额为72152亿元。其中,卫生和社会保障、公共管理缺乏当年数据,用历史序列数据推测。该两项在所有投资中占比约12%,采用估计数据对整体数据的准确性影响不大。

注⑾:17.9万亿的债务,由地方政府负责的债务13.3万亿,剩余的4.6万亿由企业、事业单位承担,占比26%。相应的理解这个比例的投资由企业、事业单位承担,不算地方政府的投资支出。数额=72152*26%=18760亿元。这样有地方政府“承担”的投资=72152-18760=53392亿元。

注⑿:BT、应付账款、延期付款,在当年能减少投资性现金流出,而偿还往年BT到期、应付账款到期,会导致现金流出,所以计算现金流是计算他们的新增部分。从审计署报告可测算出BT、应付账款、延期付款负债约占地方负责债务比例为18%。而2012年地方政府相关的投资增速13.8%,考虑到2012年是BT模式的兴起时期,此处假设BT、应付账款的新增比例是30%。由此测得减少投资性现金流出=53392*18%*30%=2883亿元。

注⒀:不包括土地开发平整的数据。

注⒁:2012年没有实际数,采用预算数。数据来源财政部。

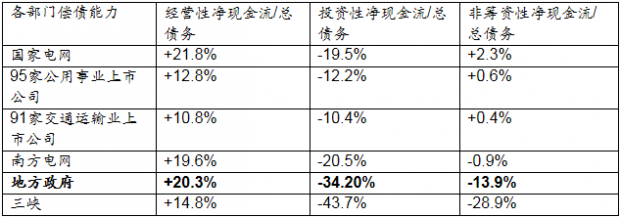

2、地方政府“经营+投资净现金流/债务”比率-14%

在可比部门中,地方政府的现金流状况较糟。可比部门为:公用事业、交通运输、铁路、国网南网、三峡,他们的共性是固定资产占比大,且不容易变现,偿债主要依赖现金流。

3、净现金流无法覆盖利息,若维持现状,每年需新举债19%。再过4年,负债率将达60%

1)地方政府净现金流无法覆盖利息:13.3万亿的负责债务,剔除18%的BT、应付账款等非息债务,剩余的82%有息债务主要由银行贷款、债券、信托三项构成,利息有高有低,取2010-12年中长期贷款(3-5年)平均基准利率6.46%计算,每年利息成本=13.3万亿*82%*6.46%=7045亿元。而地方政府的经营性+投资性净现金流为负,自身无法覆盖利息支出,需额外筹资。

2)地方政府资金饥渴:若不出售资产,若不压缩投资,每年需举新债2.5万亿,增速19%:由于净现金流为负,如果不出售资产,如果不压缩投资,那么地方政府仍需要举借新债来补充现金流缺口。其中,弥补经营性+投资性净现金流缺口=13.3万亿*-13.9%=1.85万亿,利息支出=13.3万亿*82%*6.4%=0.7万亿(BT、应付账款约在18%,付息债务比例为82%。银行贷款、债券、信托占据付息债务的前三甲,融资成本有低有高,这里取3-5年期贷款基准利率计算),两者合计2.55万亿。相当于现有的13.3万亿债务,还要保持19%的年增速。

3)2014-15年,地方政府约需腾挪10万亿资金:上述新增债务弥补现金流缺口,两年合计5.1万亿,加上2014、15年到期债务4.7万亿(审计署报告中,所有地方相关的17.9万亿债务,2014-15年到期比例为35.4%,我们假设政府负责的13.3万亿债务也是相应的到期比例)。这样未来2年,地方政府仍需腾挪9.8万亿资金。“借新还旧”和“举新债”各约占50%。

4)若维持现状,再过4年,负债率将达60%的国际警戒线:审计署公布2012年底全国政府性债务的总负债率为39.43%,假设地方政府也是这个负债率。2012年地方综合财力增长8.5%,地方政府投资增速13.8%,投资增速大于财力增长,若仍维持此状况,净现金流缺口必然放大。简单以每年19%的新债规模增长、GDP每年7%增速测算,再过4年,负债率将达到60%的国际警戒线。

5)若维持目前的负债率,地方投资规模需要削减3成:如果新债规模仅按7%的GDP增速扩张,那么投资性现金流出只能=7%-5.3%利息支出+24.1%的经营性现金流出=25.8%。而2012年投资性现金流出比率38%,意味着地方政府投资规模需要削减32%(=1-25.8%/38%)。

6)地方政府需改善投资性净现金流:一是削减投资规模,二是存量土地和国有企业资产的出售。将在下一篇报告讨论。

整体框架图:

感谢关注微信公众:chenruiming_XMU

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}