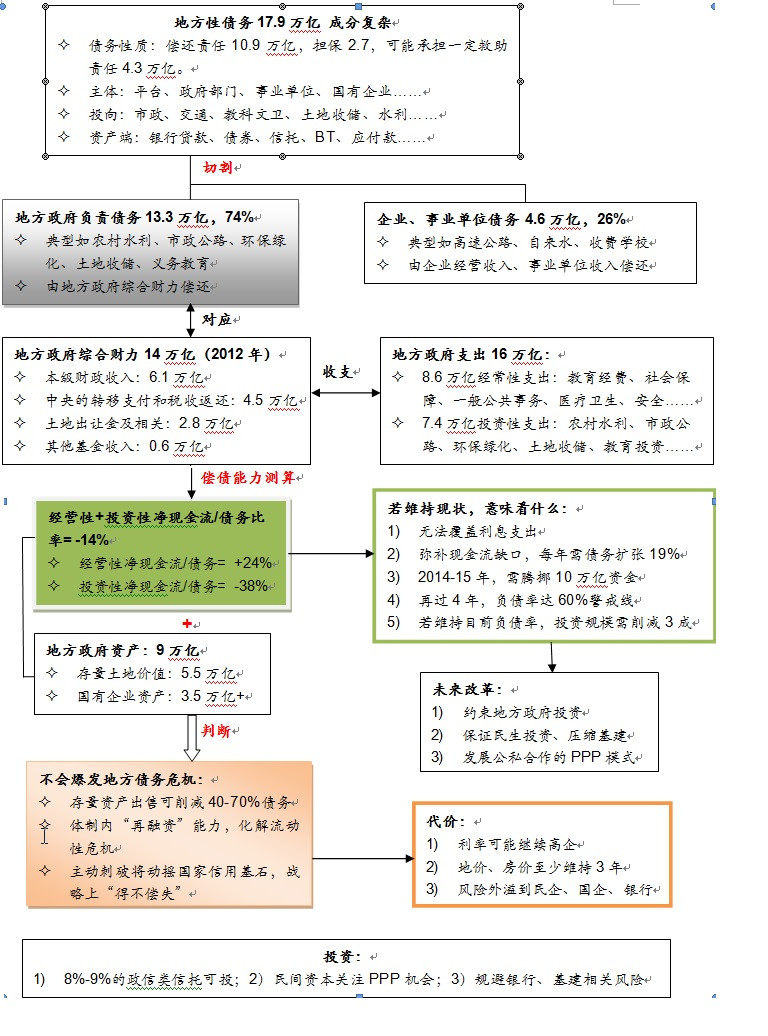

核心结论:

l 17.9万亿“地方政府性”债务,是宽口径概念,包括了企业、事业单位债务。以“投资项目是否产生现金流、谁来支配现金流”两原则界定,测得地方政府实际“负责债务”13.3万亿。2012年地方政府综合财力14万亿,支出16万亿,差额近2万亿,由此地方政府“经营+投资净现金流/债务”比率-14%。

l 这意味:1)地方政府非筹资净现金流无法覆盖利息;2)每年需债务扩张19%,以弥补净现金流缺口;3)2014-15年,地方政府约需腾挪10万亿资金;4)若不出售资产、不压缩投资,再过4年,负债率将达60%国际警戒线;5)若想维持目前负债率,地方政府投资规模需要削减3成。

l 未来改革方向:一是压缩地方政府基建投资;二是发展民间PPP模式。其背景是中国20年来的投融资模式变迁:“国企制造+财政拨款”→“政府基建+银行贷款” →“混合制投资+社会资金”。

l 但目前不会爆发地方债务危机,一是9万亿存量资产可削减70%债务;二是地方政府有强大的“再融资”能力。代价却是:1)利率可能继续高企,2)高房价、地价维持至少三年,3)风险外溢到民企、国企、银行。

l 投资观点:1)8%-9%的政府类信托可投,2)关注民间资本PPP机会,3)目前提防银行、基建相关风险。

为方便阅读,抓住重点,序列报告由三篇文章组成,三者是逐层推进关系。

² 第一篇(基础数据篇):《区别于17.9万亿的宽口径“地方政府性”债务,实际地方政府“负责债务”是13.3万亿》

² 第二篇(偿债能力篇):《-14%!地方政府“经营+投资净现金/债务”比率。若不改变,再过4年负债率将达60%警戒线》

² 第三篇(改革和投资篇):《不会爆发地方债务危机!源于9万亿存量资产和再融资能力。代价却是高利率、高房价、风险外溢》

以下为第三篇报告的正文

1、-14%的“经营+投资性净现金流/债务”比率说明什么:

1)地方政府净现金流无法覆盖利息:13.3万亿的负责债务,剔除18%的BT、应付账款等非息债务,剩余的82%有息债务主要由银行贷款、债券、信托三项构成,利息有高有低,取2010-12年中长期贷款(3-5年)平均基准利率6.46%计算,每年利息成本=13.3万亿*82%*6.46%=7045亿元。而地方政府的经营性+投资性净现金流为负,自身无法覆盖利息支出,需额外筹资。

2)地方政府资金饥渴:若不出售资产,若不压缩投资,每年需举新债2.5万亿,增速19%:由于净现金流为负,如果不出售资产,如果不压缩投资,那么地方政府仍需要举借新债来补充现金流缺口。其中,弥补经营性+投资性净现金流缺口=13.3万亿*-13.9%=1.85万亿,利息支出=13.3万亿*82%*6.4%=0.7万亿(BT、应付账款约在18%,付息债务比例为82%。银行贷款、债券、信托占据付息债务的前三甲,融资成本有低有高,这里取3-5年期贷款基准利率计算),两者合计2.55万亿。相当于现有的13.3万亿债务,还要保持19%的年增速。

3)2014-15年,地方政府约需腾挪10万亿资金:上述新增债务弥补现金流缺口,两年合计5.1万亿,加上2014、15年到期债务4.7万亿(审计署报告中,所有地方相关的17.9万亿债务,2014-15年到期比例为35.4%,我们假设政府负责的13.3万亿债务也是相应的到期比例)。这样未来2年,地方政府仍需腾挪9.8万亿资金。“借新还旧”和“举新债”各约占50%。

4)若维持现状,再过4年,负债率将达60%的国际警戒线:审计署公布2012年底全国政府性债务的总负债率为39.43%,假设地方政府也是这个负债率。2012年地方综合财力增长8.5%,地方政府投资增速13.8%,投资增速大于财力增长,若仍维持此状况,净现金流缺口必然放大。简单以每年19%的新债规模增长、GDP每年7%增速测算,再过4年,负债率将达到60%的国际警戒线。

5)若维持目前的负债率,地方投资规模需要削减3成:如果新债规模仅按7%的GDP增速扩张,那么投资性现金流出只能=7%-5.3%利息支出+24.1%的经营性现金流出=25.8%。而2012年投资性现金流出比率38%,意味着地方政府投资规模需要削减32%(=1-25.8%/38%)。

6)地方政府需改善投资性净现金流:一是削减投资规模,二是存量土地和国有企业资产的出售。

2、未来改革方向:压缩政府基建投资,发展民间PPP模式

1)转变职能,约束地方政府投资:地方政府投资的两大历史高峰期,一是98年国企改革后,地方政府替代国有企业,履行拉动经济的职能;二是08年4万亿投资。地方政府的投资职能并非“天生天然”,而是有历史成因,是时候该退出了。

2)保证民生投资,压缩基建投资:2012年,与地方政府有关的投资额达72152亿,大头是投向市政建设、交通基建,两者合计占比80%,而教科文卫、水利、环境保护占比仅20%。今后,地方政府应保证民生类投资,弥补“历史欠账”,压缩基建类投资。

3)开放民间资本,发展PPP模式: Public-Private-Partnership公私合作模式,即以合资、独资、特许经营的方式让民间资本参与基础设施的建设和日后运营。具体模式包括BOT(民营资本建设—经营—20年后转让给政府)、TOT(政府转让现有设施—民营经营—20年后回转给政府)等。PPP模式针对的是能产生经营性现金流的基建项目,如污水处理、自来水、保障房、高速公路、地铁、机场等。需要说明的是,PPP的宏观智能主要是:打破自然垄断、推进混合所有制、对冲地方政府投资下滑。从债务角度讲,PPP并不能直接化解地方政府债务,因为上述产生现金流的领域,目前多已经是国有企业运作,其债务很多并不属于地方“负责”债务。

4)中国20年来的投融资模式变迁:90年代的“国企制造+财政拨款”→2000年代的“政府基建+银行贷款” →未来的“混合制投资+社会资金”。在此大背景下,理解压缩政府基建投资,发展民间PPP模式的现实意义。

3、存量资产9万亿,可削减70%债务

1)地方存量土地价值5.5万亿以上,可削减债务:审计署公布34个重点城市(4个直辖市、5个计划单列市和25个省会城市,不含乌鲁木齐市和拉萨市)现有土地储备16.02万公顷,若以国土资源部公布的2014年1季度40个重点城市平均地价3412元/平米计,存量土地价值5.5万亿,全国的地方土地储备价值会更多。

2)未来3年,地方政府仍有动机维护地价、房价:虽然地方政府的土地开发毛利率,已从2009年的50%下降到2012年的15%,再考虑到土地出让收益的一部分要缴纳地方教育附加费、城市基础设施建设费等,地方政府可“自由”支配的收益并不多,目前的土地财政事实上已接近盈亏平衡点。但地方政府短期仍有动力维持地价、房价。2009年-12年,40个重点城市每年平均供应土地5.2亿平米,以目前34个重点城市16.02万公顷的储备看,需要3年的时间消化。

3)3.5万亿地方国有企业资产可出售:2011年地方国有企业净资产15.5万亿元,其中容易变现的商业净资产0.6万亿,工业企业净资产6.5万亿。假设在混合所有制下,国有资本仍持有50%股权,那么极限有3.5万亿地方国有企业资产可以变现,化解地方债务压力。

上述合计9万亿存量资产,可削减当前13.3万亿地方政府“负责债务”的70%。

4、不会爆发地方债务危机

1)出售资产可以削减近70%债务:地方政府债务的增长,对应的是资产的增长。上述的5.5万亿土地储备价值,对应可削减40%的地方政府债务。如果加之3.5万亿的潜在可变现国有企业资产,合计9万亿,共可削减近70%的地方政府债务。削减债务后,地方政府的资产负债表瘦身,未来的关键是不再让地方政府的投资—债务扩张。

2)不可比拟的“再融资”能力,化解流动性危机:上述可见,地方政府的资产负债表问题并不严重,要害在于“净现金流缺口”。化解此类性质的债务危机,短期靠“再融资能力”,长期靠“资产负债表”约束。目前我们看到的信用风险、流动性风险,都出现在民企领域(振富能源、超日、中森、宁波兴润等)。高杠杆、净现金流缺口是目前高债务主体的共性,但为什么是民企倒下,致命一击是他们缺乏“再融资”能力。而地方政府在现有金融体制内,享有不言而喻的“再融资”渠道。这保证了地方债务危机可控。差别只是利率成本高低而已。

3)亦没必要主动刺破地方债务风险:当前地方债务的核心问题是“净现金流短缺”,所以会出现一些逾期、展期、借新还旧现象。但更大层面看,地方债务是可解决的,完全没必要把他“掐死”。未来,通过资产负债表瘦身(存量土地出售、国有资产出售)、通过防止资产负债表扩张(抑制地方政府盲目投资、节约财政、引入民间投资等),完全可以做到债务安全着陆。改革才是根治之道,地方政府需要退出投资角色。如果为了化解过剩产能、高利率,就主动刺破地方债务,有“脚疼医脚”之嫌,得不偿失,因为地方政府是国家信用的基石,地方政府违约将严重冲击信用体系,造成更大的信用成本抬升、资金成本抬升,冲击民间投资的信心。

5、代价:利率、房价、风险外溢

1)利率可能继续继续高企:上述分析,若不出售资产,若不压缩投资,目前状况,地方政府每年有19%的新增债务需求,而2013年新增贷款增速为14%,这条线索显示,资金面紧张,可能导致利率重新高企。(完整的分析,应考虑地方政府的投资下滑,资产出售,民间投资下滑、地产投资下滑等因素,本文仅提供可能性之一,不展开)。

2)地价、房价维持至少3年:如上述分析,储备土地能化解40%的债务,目前34个重点城市有16.02万公顷的土地储备,需要3年的时间消化。未来,随着土地开发毛利率下滑(目前15%),地方维持地价、房价的动机可能会减弱。

3)风险外溢到民企、国有企业、银行:由于净现金流缺口19%,贷款增速14%,加之目前利率较高,地方政府现阶段有动机扩大BT、应付账款的规模,从目前调研看,地方政府已发展出“内部BT”模式(即由市属企业垫资代建,区别于以往的公开招标BT模式),建筑商亦多反映政府拖欠严重。这相当于把风险外溢到民企建材商、国有企业建筑商,进而风险延伸到银行。

6、投资相关:

1)8%-9%的政信类信托可以投资:判断地方政府仍握有大量可变现资产、判断地方政府具有强大的“再融资”能力,判断地方政府违约的对国家信用的损伤得不偿失,因此虽然现金流状况不佳,但地方债务仍是可投资品种,8%-9%的政府类信托是现实可选。

2)民间资本关注PPP机会:大趋势需要约束地方政府的投资,转变职能,现在谈的“国退民进”比以往更具现实性。PPP机会领域包括:污水处理、自来水、保障房、高速公路、地铁、机场等,收益率可能在6%-8%,适合大资本。额外关注政府可能给予的土地兑价。

3)规避银行、建筑企业、建材企业的风险:一是地方基建增速下降时大势所趋,相关行业基本面受损。二是目前处于风险外溢时期,受损顺序可能是:民企—国有企业—银行。大周期看,如果说98年改革是“保银行,舍国企”,那么现在可能需要银行适当担当地方政府债务。最近10年(至2012年)银行金融机构积累了税后利润达6万亿元。

整体框架图:

微信公号:chenruiming_XMU

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}