明观市场8:1张图4句话,地方债务定量剖析(附机构交流Q&A)

4句话

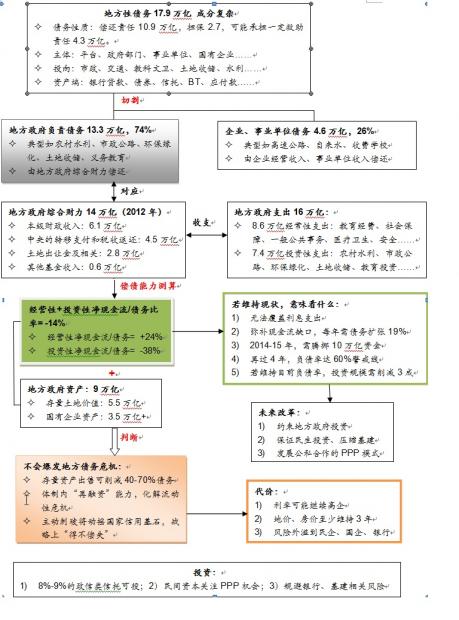

评估风险:需要财政买单的地方政府债务13.3万亿,“经营+投资净现金流/债务”比率-14%。这意味不仅自身没法付息,每年还要19%的债务扩张,方能弥补净现金流缺口,这样再过4年,负债率就会达到国际警戒线60%。

怎么办:一是削减地方投资规模(地方政府每年投资支出7万亿,若要维持当前负债率,需要削减3成投资规模),当前不太可行,以后看中央投资对冲、民间PPP模式发展。二是出售存量资产(土地+地方国有企业净资产有9万亿,可以削减70%的债务),但目前看力度不够。三是“现金流的腾挪”(即借新还旧,信贷/信托/BT/市政债之间来回腾挪),调研看,这是目前主流方法。测算2014-15年地方政府需要腾挪的资金是10万亿(包括到期债务+净现金流缺口)。

形势三判断:1)目前的民营企业信用风险不会演变为全社会的系统信用风险。尽管基本面不佳,但地方政府有不可比拟的资金腾挪能力,不会爆发地方政府信用危机。2)利率可能重新高企。为弥补现金流缺口,地方政府每年债务扩张需求增速19%,但金融系统每年新增货币供给增速14%,两者存在缺口,未来始终有考验。3)高房价地价可能会维持3年。现有16亿平米的土地储备是地方政府重要资产,它需要3年消化。未来土地开发毛利率下降(目前已到15%),土地财政倚重会下降。

投资判断:1)8-9%的政府类信托、城投债仍可投资。2)利率可能重新高企,股市仍缺乏大机会。3)长期防范基建板块、银行的风险(观察到地方政府信用不爆仓,但风险逐渐转嫁到民企、建筑类国企、银行)。

一张整体结构图:

机构交流Q&A

Q:地方政府净现金流/债务比率-14%怎么测算的?

A:类比上市公司,三个现金流:经营性、投资性、筹资性。地方政府经营性现金流入,取本级财政收入、中央转移支付和税收返还、非土地的地方基金收入,2012年该数为11.3万亿。地方投资性现金流入,取土地出让金、国有资产出售(未来可能有),2012年该数为2.8万亿。支出方面,由于我国采用“复式财政预算”,分经常性支出(如教育医疗安全就业保障城乡事务等)、和建设性支出(如水利环境市政基建交通基建等),前者对应经营性现金流出,2012年该数为8.6万亿,后者对应投资性现金流出,2012年该数为7.4万亿。以上,经营性+投资性净现金流=11.3-8.6+2.8-7.4=-1.9万亿。对应13.3万亿的地方政府负责债务,那么比率就是-14%。

之后,地方政府的信贷、信托、发债,属于筹资性现金流入;债务到期还款、利息支出属于筹资性支出。为了弥补上述“经营性+投资性”净现金流缺口,需要筹资性净现金流为正,这就是说还要债务扩张。

Q:19%的债务扩张有没有考虑利息支出?地铁等通过资产证券化能否解决一部分债务?19%是指如果不这么多,投资就会下来,经济就会下来?

A1:19%考虑了利息支出。存量债务中,有息债务占比80%,按照三-五年中长期贷款基准利率6.46%计算,利息支出/债务比例是5%,这也需要靠新筹资来解决。再加上前述的“经营性+投资性净现金流/债务”比率-14%,这样合计19%。

A2:地铁自来水高速公路等属于企业资产和债务(公用事业企业,多属国有企业,部分是上市公司)。本文分析框架中,将审计署公布的17.9万亿“地方性”债务做切割:一块是13.3万亿,地方政府负责债务,最终要由财政买单;另一块是4.6万亿公用事业企业债务、或自收自支事业单位债务,这块可由经营性收入、或事业单位收费来偿债,最终可以不由财政买单。去年谈的较多的资产证券化,针对的是公用事业企业资产这块,它确实是化解企业债务的一个方法。但对于地方政府而言,对于13.3万亿地方政府负责债务这块,资产证券化不能直接解决。

A3:对的。2012年地方政府投资体量7万多亿,增速约14%,因为地方综合财力没这么多,投资过大就造成了净现金流缺口,为弥补缺口,就需要债务继续扩张,每年增速要19%。反之,如果不想债务扩张,就得压缩投资,测算若想维持目前约40%的负债率(负债/GDP),政府投资规模得缩减三成。这里面就是“经济增长”与“债务扩张”之间的权衡。还有4年时间,若维持目前地方政府投资力度,再过4年,负债率将达60%国际警戒线。

Q:市政债推出能否解决一部分地方债务问题?

A:能够降低一点融资成本。但目前地方政府债券在总债务构成中占比不大,约10%左右,未来市政债推出也会考虑发行资质、总量上限,这样虽然方向对了,但力度不够,没法改变大格局。解决债务的根本之道还在于压缩地方政府投资---以后发展民间资本参与的PPP模式;或者是加大地方政府存量资产处置力度。

Q:为什么你认为利率可能重新高企?

A:目前的利率下降,一是央行出手了,二是部分制造业、中小型房地产企业融资需求下降了。但更大的问题还在后面,就是地方政府到期债务问题。根据审计署数据分析,2014-15年到期债务占总债务的1/3,对应地方政府负责的到期债务近5万亿,加上为弥补净现金流缺口,2014-15年需要再融资5万亿,合计这两年需要腾挪的资金近10万亿。从供求关系看,地方债务扩张需求增速19%,但金融系统新增货币供给增速14%,两者缺口可能再次造成资金价格紧张。

当然以上只是分析可能性之一。更完整的应该考虑:汇率波动对货币总量进而对利率的影响;房地产投资变化对利率的影响,这里没有分析。可以结合其他专家意见。

从体制上看,由于中国尚未建立真正的信用体系,民企—社会资本算有信用体系了,但地方政府—金融系统还没有真正建立信用体系。要想维持他们不爆仓的底线,就没法改变债务窟窿吸金的本质,一般性的量宽也很难降低利率。

Q:会不会爆发更大的信用风险?为什么你认为不会爆发全社会系统信用风险?

A:目前看到的信用违约,无论哪个行业,都有一个共性,都是民企。虽然地方政府的基本面未必比民企好(我们对比过地方政府、国网、南网、三峡、95家公用事业上市公司、91家交运上市公司—他们共性都是重资产不容易出售,需要靠现金流偿债的---发现地方政府的净现金流状况排在倒数第2),但是地方政府相比民企有不可比拟的再融资能力,即容易借新还旧,容易在信贷/信托/BT/市政债之间来回腾挪,这就保证了政府有能力控制信用危机。换言之,信用风险再怎么发展,到了地方政府这块,就会有“隔离墙”,所以不会有全社会系统性信用风险。

Q:为什么你认为风险会外溢?

A:调研观察到,地方政府工程款拖欠越来越严重,传统的BT也发展到“内部BT”新模式,即市政府不公开招标了,找市属国企代建,减少预付款,不用3:3:4的付款节奏,三年后交钥匙一次付清。这些表明,地方政府净现金流缺口下,拉大了企业应付账款的敞口,挤占了企业流动性,源头流动性少了,链条下的建筑商、建材商、原料商都会受影响。这些企业的信用风险加大,又会进一步传到银行的不良率。所以应提防民企、基建类国企、银行板块的长期风险。

感兴趣朋友可关注微信公众账号chenruiming_XMU,或扫描添加,点击“查看历史消息”;或来信,索取以下详细内容:

² 第一篇(基础数据篇):《区别于17.9万亿的宽口径“地方政府性”债务,实际地方政府“负责债务”是13.3万亿》

² 第二篇(偿债能力篇):《-14%!地方政府“经营+投资净现金/债务”比率。若不改变,再过4年负债率将达60%警戒线》

² 第三篇(改革和投资篇):《不会爆发地方债务危机,源于9万亿存量资产和再融资能力,代价却是高利率、高房价、风险外溢》

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}